十大正规杠杆平台排行

正规杠杆平台排行

股市配资十倍杠杆网站 信披违规被立案屡收监管函! 上市两年多晶华微何以至此?

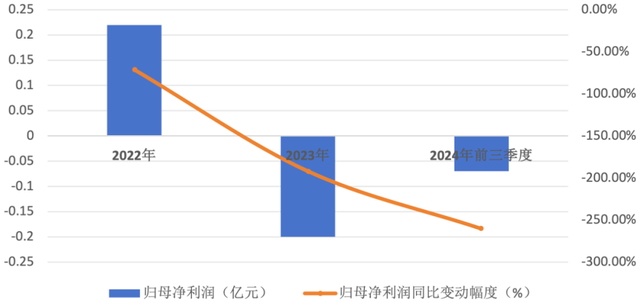

2024年前三季度,晶华微营收同比微增至0.97亿元,归母净亏损715.80万元股市配资十倍杠杆网站,亏损额较上年同期扩大两倍不止

标点财经、投资时间网研究员 王子西

事事皆有踪迹。

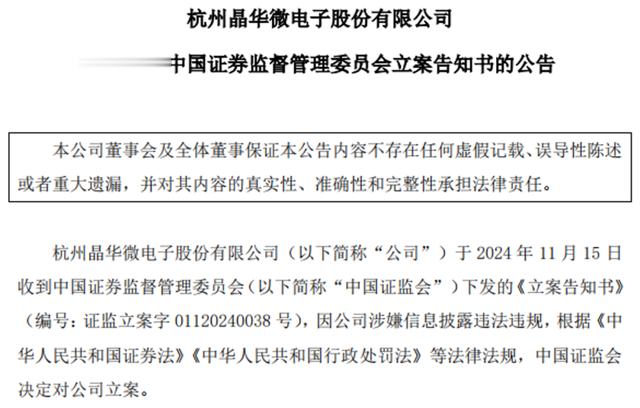

杭州晶华微电子股份有限公司(下称晶华微,688130.SH)近日公告称,因涉嫌信息披露违法违规,中国证监会决定对公司立案。

事实上,自2022年7月上市以来,该公司已多次被监管警示。其中,2023年10月、2024年6月,监管部门对公司、时任董事长吕汉泉等人予以监管警示,涉及的问题包括公司前期部分会计处理存在差错、募集资金管理和财务章使用不规范等。

今年8月,董事罗伟绍则对公司半年报提出异议,认为存在遗漏披露情况;但很快公司董事会免去其董事及审计委员会委员职务,给出的理由是罗伟绍定居海外且已达退休年龄,在勤勉尽职方面存在实际执行上的不足。针对相关事项,上交所也下发监管工作函。

业绩方面,晶华微的表现也持续惨淡。2023年,晶华微营收同比增长14.19%至1.27亿元,归属于上市公司股东的净利润(下称归母净利润)由盈转亏,亏损2035万元。2024年前三季度,公司营收同比微增至0.97亿元,归母净亏损715.80万元,亏损较上年同期拉大两倍不止。

同时,晶华微还延长部分客户的账期,前五大客户中有两名客户的账期由月结60天、变为月结90天;其他部分客户的账期也有不同程度的延长。截至今年9月底,公司应收账款为2378万元,同比大增七成。

多次被监管警示

晶华微近来已多次被监管、警示,最近一次是上交所对公司2024年半年报信披监管问询,涉及问题包括各产品类别营收变化原因及合理性、毛利率下滑原因及合理性、在手订单情况、研发人员和管理人员薪酬大增的原因及合理性等。

而在今年8月29日,公司召开董事会审议《关于2024年半年度报告及其摘要的议案》等时,董事罗伟绍曾提出反对意见。其反对理由为,公司未在半年报中披露公司后续可能面临上半年离职员工提起的劳动仲裁/诉讼、前期公司沟通拿地事宜的进展情况、以及涉及的监管事项进展情况。

戏剧性的是,仅隔一天,公司董事会就免去罗伟绍的董事及审计委员会委员职务。给出的理由是,罗伟绍定居海外,且已达退休年龄,无法确保其有足够时间和精力有效地履行董事职责,在勤勉尽职方面存在实际执行上的不足。而监管部门火速关注到此事,并下发监管工作函。

晶华微实控人是吕汉泉与罗洛仪夫妇;罗伟绍是罗洛仪的兄长,与吕汉泉与罗洛仪系一致行动人。截至2024年9月底,罗伟绍持有晶华微630万股,持股比例为6.78%,是公司第四大股东。

履历来看,罗伟绍曾历任美国霍尼韦尔公司、美国摩托罗拉公司、美国美敦力公司等工程师,也在美国Scrupulous Design Inc.任职多年。此前,罗伟绍还是晶华微的总经理,但于2023年12月8日公司董事会换届时离任。

这也不是罗伟绍首次对公司议案提出异议。早在去年12月召开的公司第二届董事会第一次、第二次会议上,罗伟绍也对选举/聘任部分高管、对组织架构安排、调整董事会专门委员会部分成员的议案提出异议。

且需一提的是,自去年10月以来,公司及时任董事长吕汉泉、时任总经理罗伟绍、时任财务总监兼董秘周荣新相继被中国证监会浙江监管局、上交所警示。今年6月的公告提到,监管部门查明的违规事项包括:公司2022年半年报和三季报中营收、利润等相关信披不准确;募集资金管理和财务章使用不规范;IPO审核阶段,公司及关联方与缙云县志合电子科技有限公司(下称缙云县志合)的资金往来披露不准确。

晶华微被立案公告

归母净利持续亏损

晶华微的主营业务为高性能模拟及数模混合集成电路的研发与销售,主要产品包括医疗健康SoC芯片、工业控制及仪表芯片、智能感知SoC芯片等,广泛应用于医疗健康、压力测量、工业控制、仪器仪表、智能家居等领域。

公司上市当年业绩就不太好看,2022年,晶华微营收与归母净利润双双下滑,降幅分别深达35.97%与71.40%。2023年,公司营收虽同比增长14.19%至1.27亿元,但归母净利润由盈转亏、亏损了2035万元,同比降幅几近两倍;扣非后归母净亏损为3510万元,降幅更是高达446.48%。

今年晶华微的业绩表现仍无改观。前三季度,公司实现营收0.97亿元,同比微增3.33%;归母净亏损715.80万元,同比下滑260.34%;扣非后归母净亏损1748万元,亏损则较上年同期大幅拉大。公司经营活动产生的现金流、加权平均净资产收益率均在走弱,后者已低至-0.56%。

盈利能力持续走弱,从公司回复2024年半年报信披监管问询函中可找到答案。晶华微收入主要来源于两大板块,即医疗健康SoC芯片、工业控制及仪表芯片。2024年上半年,前者毛利率为36.60%,同比走低逾15个百分点;后者毛利率为78.41%,同比减少3.51个百分点;公司整体毛利率已低至58.67%。

医疗健康SoC芯片毛利率大降,主要是消费电子行业需求疲软、国内半导体行业竞争持续加剧等影响,该公司调整营销策略,降低芯片产品单价,以便维持产品销量、巩固市场份额。2024年上半年,该类芯片单价为0.51元,同比降幅约24%。

工业控制及仪表芯片的毛利率走低,也主要是产品单价下降所致。具体而言,该类产品的晶圆采购价格下降,降低了单位成本,但由于市场竞争激烈,尤其是工业控制领域的调制解调器芯片,晶华微采取降价策略,以便促销、扩大市场份额。2024年上半年,该类产品单价降至2.21元,降幅也约24%。

晶华微归母净利润及同比变动幅度(2022年至2024年前三季)

延长账期、募投项目进度慢

此外,公司还调整客户账期。自2023年7月以来,前五大客户中缙云县志合、东莞市华博精测仪表科技有限公司的账期由月结60天变为月结90天。其他部分客户账期也有延长,其中武义正大科技有限公司由款到发货变为月结30天、后续又变为月结60天;深圳市福瑞诺科技有限公司由款到发货变为月结5天。

晶华微解释调整原因为,对战略客户、长期合作客户以及销售潜力客户等适当延长账期,可促进产品销售、保持市场份额,具备商业合理性,符合行业惯例。截至2024年9月底,该公司的应收账款为2378万元,同比大增七成。

公司IPO募投项目进展也缓慢。截至今年6月末,智慧健康医疗ASSP芯片升级及产业化项目、工控仪表芯片升级及产业化项目、高精度PGA/ADC等模拟信号链芯片升级及产业化项目、研发中心建设项目的累计投入进度为11.13%、5.28%、11.58%、5.29%。

针对项目进展缓慢,公司解释原因之一是,全球消费电子市场需求疲软,当前半导体行业仍处于去库存阶段,客户订单需求放缓。公司结合募投项目对应市场的实际需求情况,谨慎推进项目,以有效控制成本、降低风险等。

不过今年9月中旬,公司与深圳芯邦科技股份有限公司(下称芯邦科技)签署意向协议,拟以不超过1.4亿元购买芯邦科技旗下一家全资子公司60%至70%股份。芯邦科技拟将其属下智能家电控制芯片业务资产注入该子公司。

而该子公司于2024年9月11日成立。2022年、2023年股市配资十倍杠杆网站,芯邦科技的上述业务营收为0.50亿元、0.53亿元,综合毛利率均为20%左右。收购的必要性、合理性,或待关注。

相关文章